はじめに

今日はちょっぴり熱めに語らせていただきます。

我が家には男女の双子がいます。

現在1歳11ヶ月。3月には2歳になります。

子供を持つご家庭なら必ず考えるのが「教育資金どうする?」問題。

我が家は双子。

全ての教育資金が2倍かかる。

そして多分一番お金が必要になるのはきっと大学生。

つまり17年後。いや、ウチは早生まれだからほぼ16年後。

ちょっと焦って夫婦2人で話し合いました。

その内容を書き留めます。

どなたかの参考になりますように。

- 子どもの教育資金について悩んでる方

- 将来のお金に漠然と不安がある方

- 多胎児の教育資金のリアルを知りたい方

結論:我が家では「NISAをフル活用」

NISAとは

NISAってご存知でしょうか?

細かい説明は他の方に任せます。

平たく言うと

投資で得た利益、税金かけませんわ。

というありがたい制度。

基本的に運用益に対して約20%の税金がかかるのですが、それを0%にしますよ!という事。

つまり100万円投資して200万円まで上がった場合、売却すると今までは約180万円だった。

100万円(元金)+100万円(運用益)⇨200万円

100万円(運用益)に対し約20%(厳密には20.315%)の税金がかかるので手取りは80万円

100万円(元金)+約80万円(手取り)⇨約180万円

これを丸々200万円もらえますよ、という神制度。

我が家はこれをフル活用します。

こどもNISAを待つ?いえ、現行NISAの空き枠を使います

2027年から「子どもNISA」が始まる予定になっています。

が、僕はわざわざ待ちません。

現在使用している我々親のNISA枠を使います。

投資枠、余裕で余ってるからね!!

現行NISAは年間でトータル360万円まで投資可能です。

つみたて投資枠とか成長投資枠とか言い出すとややこしいので、ここではまとめて360万円ということで話します

年間360万円、つまり月30万円が上限なのですが、もちろん満額投資はできていません。

僕が月10万円。これが我が家の限界。

つまり毎月20万円分の枠が余っている状態です。

我が家ではこの「空き枠」を有効活用しようとなりました。

教育資金を運用でぶん回すのです。

うーんハイリスク。

でもちゃんと根拠はあります。

月30万ってエグ過ぎィ

NISAでは投資信託のみ

先ほどハイリスクと書きましたが、投資の中でも比較的ローリスクな投資先もあります。

例えば

- 全世界株式(オルカン)

- SP500

我が家でもローリスクの投資信託に限定。

NISAでも個別株を買えるみたいですが、そんなものに手を出している場合ではありません。

短期ではなく長期を想定。

最低10年以上は寝かせる。

大学生になるまでまだ16年くらいある。

大丈夫、まだ焦る時間じゃない。

とはいえ投資は自己責任でよろぴく

結局いくら必要なのさ

いくらかかるか、は不確定要素が多過ぎて確定できません。

なので僕自身が大学生の時に親に出してもらった額を参考にします。

アタクシ文系私立大学で一人暮らしやらせてもろうてましてん

- 学費

- 家賃

- 光熱費

- 仕送り

- 携帯代

- ネット代

- NHK受信料

なんか羅列するとトンデモナイ息子やな!

私も一生懸命バイトしてましてんけど!!!

総額

電卓を弾いて算出しました。

4年間で約950万円。

えぐぅぅぅぅぅ!!

当たり前ですが、けっこうかかってました。

改めて、ゆっくりと天を仰いだ。

そしておそろしいことに我が家は双子。

つまり2倍。

え?2000万てこと?

そうなんです。大学卒業までに2000万円を作らないといけない。

計算すると…

年間125万円の貯金。

月10,4166円の貯金。え?

…

え?

詰んだ。無理。

月10万円以上、毎月毎月貯金できるわけない。

そこで考えた。

リスクを取ってリターンを得るしかない。

教育資金、投資だぁぁぁぁぁ!!

NISAの空き枠使うしかねぇぞぉ!!

目標金額を2000万円、投資期間を16年として計算してみました。

利回りは5%。

※本当は7%くらいを想定していますが、インフレを2%考慮しています。

そうすると月68,606円。

これならまだ戦える。

そして2年以降の学費は月々の給料から捻出する。

そう考えて、月50,000円だと14,576,064円。

だいぶ現実的な数字になってきたか?

というわけで月に5万円程度を追加投資すれば大丈夫そうだ!

きっとそうだ!!

そうであってくれ!

資金調達について

とはいえ月5万円をどうやって準備するのさ?

既に月10万円NISAにぶっ込んでるのに、さらに5万円なんて無理ゲー。

そこで僕が考えた資金調達方法。

まさに錬金術を2つ紹介。

①各家庭若者給付金制度

それぞれの家庭で各々勝手に若者にどんどんお金あげちゃいません?てこと。

ジジババはどんどん娘息子や孫にお金渡しましょう。

そして娘息子や孫は遠慮せずに貰いましょう。

どんどん貰えばいい。遠慮はいらない。

DIE WITH ZEROに書いてあった通り、死ぬ時が一番金持ちなんて滑稽すぎる。

両親が亡くなって遺産を受け継ぐのは嬉しいかもしれない。

でもそれって何歳だ?

年寄りが年寄りからお金貰ったって仕方ない。

まさに字のごとく「死に金」だ。

だからお金のかかる若いうちに、余剰分はいただく。

早めに渡されたそのお金があれば、私立大学一人暮らしをさせてあげられるかもしれない。

もしもの話…

もしもお金が理由で、行きたい大学を子供に諦めさせてしまったとして

その数年後、自分の親が亡くなって遺産を手にしたとき、僕は絶対激しく後悔する。

「このお金があれば子供の選択肢を狭めることはなかった」

だから早めに頂く。

もちろんだが、あくまでも「余剰資金」を。

親にDIE WITH ZEROを読ませれば一発や

②お祝い等で頂いたお金を入金する

パターン①

子供が生まれると有難いことに方々からお祝いを頂く。

ありがちなのはトイザらスの商品券1万円分とか。

「これでおもちゃでも買ってあげて」と。

言われた通り商品券で1万円分のおもちゃを買う。

ただ、それを「もらったお金で支払った」と思わずに1万円分の投資信託を買う。

自分のお金でおもちゃを買ってる感覚になるから、変なものを選ばなくなる。

パターン②

お年玉をもらう。

それも全て投資信託購入に使う。

もちろんNISA口座で。

お年玉を頂いたからといって、むやみに使わない。

お年玉をもらえてなかったとしても買うおもちゃだけを買っている。

パターン③

実家に帰省したとき、僕の親や祖父母からお小遣いをもらうことがある。

「油代(ガソリン代)や」と。

有難く、遠慮せずに頂く。

言われた通りガソリンは入れるが、もらった油代で投資信託を買う。

その他④

これはめっちゃ地味。

例えば

- ポイント

- マイル

- 商品割引分

これを普通に支払ったと考えて、その分で投資信託を買う。

うちは楽天経済圏で生活してポイントを貯めている。

ポイントが1万円を超えたら、それで投資信託を買う。

月々大体3000ポイントくらい貯まる。

3か月に1回買えるってわけ。

服を買いに行ったときも、セール40%オフ!になってたらその40%分で投資信託を買う。

本来であれば自分の財布出ていくはずだった金額を計算して、浮いた分を投資に回す。

だから僕は「安いから買う」ということを絶対しない。

大事なのは「定価でも買う」ものだけを買うということ。

子ども手当⑤

自治体によって違うが、3歳未満は15,000円、3歳以上は10,000円など毎月もらえる手当がありますね。

それを日々の生活費に使わない。

毎月のNISAに組み込む。

資金調達まとめ

上記の方法を使えば、月に数万くらいは調達できる。

頂いた分は本来かかっていたお金として、ポッケに入れない。

手当て等も、本来ないものと考えて月の収入の範囲で生活してく。

もしお金が足りないなら転職すればいい、とっても簡単なお話。

子供のために転職までしちゃうパパ、最高にカッコいいと思わない?

デメリット

デメリットは毎月のNISAの入金額をちょこちょこいじらないといけないところ。

とはいえスマホでポチポチするだけ。

ネット証券の「積み立て設定」からすぐに変えられる。

口座引き落としの日と約定日だけ確認してね

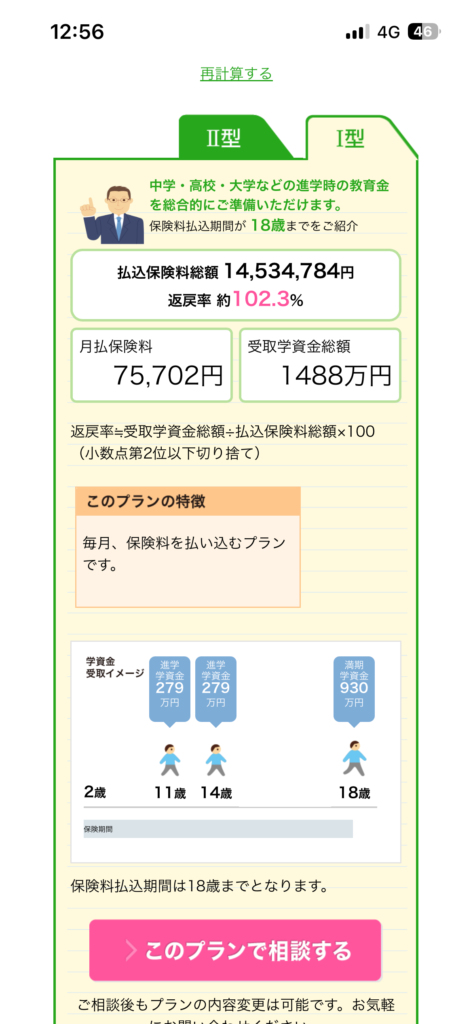

学資保険はどう?

学資保険、正直オススメしない。

利回りが悪すぎる。

返礼率ナンバーワンのソニー生命で123.5%とのこと(2026/2月時点)

どうせあれこれ条件があって123.5%にならないでしょ?

と思ってシミュレーションしてみた。

ほれやっぱり102%くらいにしかならない。

月々の支払いは75,000円もかかる。

しかも17年以内に解約したら罰則として元本割れの可能性ありという悪オプション付き。

そして利回りはなんと

まさかの0.1%~0.2%

なめとんのか

てなわけで僕はオススメしません!!

おわりに

長い文章にお付き合いいただきありがとうございました。

双子親の先輩方、本当に尊敬します。

これから双子が生まれてくる予定の方、同じくらいの双子の親の方の参考になれば嬉しいです。

金融リテラシーを高めて、早めに対策をする。

そうすれば双子であってもちゃんと教育資金を作ることができます。

変な投資商品に惑わされず、地道に丁寧に淡々と積立投資を行いましょう。

母が無知だと病気になり、父が無知だと貧乏になる。

ではまた。

コメント